隨著社會節奏加快與公眾健康意識提升,心理健康問題日益受到重視。在數字化浪潮的推動下,中國數字心理健康服務行業正經歷快速發展,成為大健康產業中極具潛力的新興領域。本報告將從市場現狀、競爭格局及發展趨勢等方面,為您繪制2023年該行業的全景圖譜。

一、市場現狀:需求爆發與政策扶持雙輪驅動

- 需求端持續擴大:新冠疫情后,公眾對心理健康的關注度空前提高,焦慮、抑郁等常見心理問題的咨詢需求顯著增長。服務便捷性、隱私保護性及可及性使得數字平臺成為許多用戶,特別是年輕群體的首選。企業EAP(員工援助計劃)和校園心理服務數字化采購也在增加。

- 供給端日趨豐富:服務形式從早期的在線心理咨詢、心理測評,拓展至AI心理聊天機器人、正念冥想APP、數字化CBT(認知行為療法)課程、VR心理治療等。內容制作更加專業化、體系化,并開始與游戲化、社交元素結合。

- 政策環境利好:國家層面相繼出臺《“健康中國2030”規劃綱要》、《關于加強心理健康服務的指導意見》等文件,明確鼓勵利用互聯網等技術提供心理健康服務。部分地方已將線上心理咨詢納入醫保探索范圍,為行業發展注入強心劑。

- 市場規模快速增長:盡管基數相對較小,但行業年增長率保持高位。預計2023年,中國數字心理健康服務市場規模將繼續以超過30%的增速擴張,用戶滲透率穩步提升。

二、競爭格局:多元化主體入場,細分賽道初顯

當前市場參與者主要可分為以下幾類:

- 專業垂直平臺:如“壹心理”、“簡單心理”、“好心情”等,以線上心理咨詢預約為核心,構建了涵蓋課程、社群、內容的綜合生態,品牌認知度高。

- 互聯網巨頭生態延伸:騰訊、阿里、字節跳動等通過小程序、自有APP或投資布局,將心理健康服務融入其龐大的產品生態,利用流量和技術優勢快速切入。

- AI科技公司:專注于開發情感計算、智能對話機器人、情緒識別等技術解決方案,為B端機構(如學校、企業、醫院)提供工具或賦能傳統服務。

- 傳統醫療機構線上化:公立精神專科醫院及部分綜合醫院通過互聯網醫院平臺開展線上復診、咨詢服務,權威性強但互聯網運營靈活性相對較弱。

- 新興細分領域創新者:在睡眠管理、正念冥想、兒童青少年心理、職場心理等細分垂直領域涌現出一批創新應用。

競爭焦點正從單純的流量爭奪,轉向服務專業性、用戶體驗、技術融合能力以及商業化路徑的有效性。

三、核心支撐:數字內容制作服務的專業化升級

高質量、科學嚴謹且富有吸引力的數字內容,是行業發展的基石。當前的內容制作服務呈現以下特點:

- 科學性與普及性結合:內容創作需基于心理學理論,同時采用動畫、短視頻、互動圖文等易理解的形式進行科普和治療干預。

- 媒介形式多元化:音頻課程(如冥想引導)、短視頻系列、互動式H5、長視頻紀錄片、沉浸式VR場景等,滿足不同用戶偏好和學習場景。

- 個性化與標準化平衡:一方面開發標準化的自助課程包;另一方面,利用數據為不同用戶標簽匹配個性化內容推薦。

- 版權與專業化壁壘:優質內容IP(如知名專家課程)和獨家干預方案成為平臺的核心資產之一,專業的內容策劃與制作團隊至關重要。

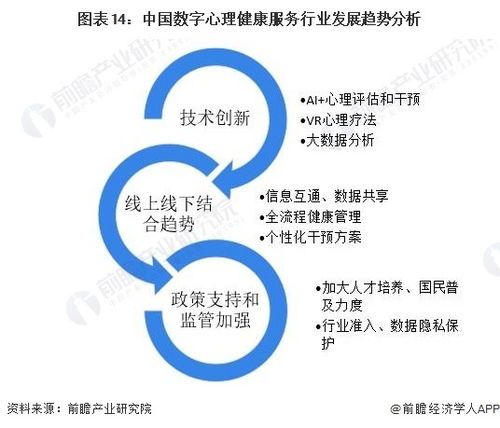

四、發展趨勢展望

- 融合與閉環:線上評估、咨詢、干預課程與線下診所、醫院轉診的結合將更加緊密,構建“篩查-預警-干預-跟蹤”的全流程閉環服務。

- 技術深度融合:AI將在初篩、情緒識別、提供標準化干預支持、輔助治療師等方面發揮更大作用;VR/AR技術為暴露療法等提供更沉浸、可控的場景。

- 支付體系多元化:個人自費、商業健康保險、企業采購、醫保探索等多維支付渠道將進一步發展,破解支付難題是市場放量的關鍵。

- 監管逐步完善:隨著行業壯大,針對服務提供者資質、數據安全與隱私保護、倫理規范等方面的監管政策預計將更趨明確和嚴格,推動行業規范化發展。

- 聚焦細分人群:針對兒童青少年、孕產婦、老年人、職場人士等特定群體的精細化服務將成為差異化競爭的重點。

****

2023年,中國數字心理健康服務行業在需求、技術和政策的共同催化下,將步入更加成熟的發展階段。市場競爭將超越單純的產品或流量層面,轉向基于專業深度、技術實力、生態協同和品牌信任的綜合能力比拼。行業在追求規模增長的也需持續夯實服務的有效性根基,方能實現可持續的健康發展,真正擔當起提升國民心理健康水平的社會使命。